Te cuento cómo le di empleo a mis ahorros para poder comprar mi primer depa

Durante los últimos 6 años estuve ahorrando para comprar mi primer departamento, tenía la meta de llegar a comprar mi propio inmueble antes de los 30 años, lo veía muy lejano y casi inalcanzable cuando empecé. Sin embargo, empecé a ahorrar e invertirlo de a pocos, pero de manera constante, y finalmente fui capaz de lograrlo.

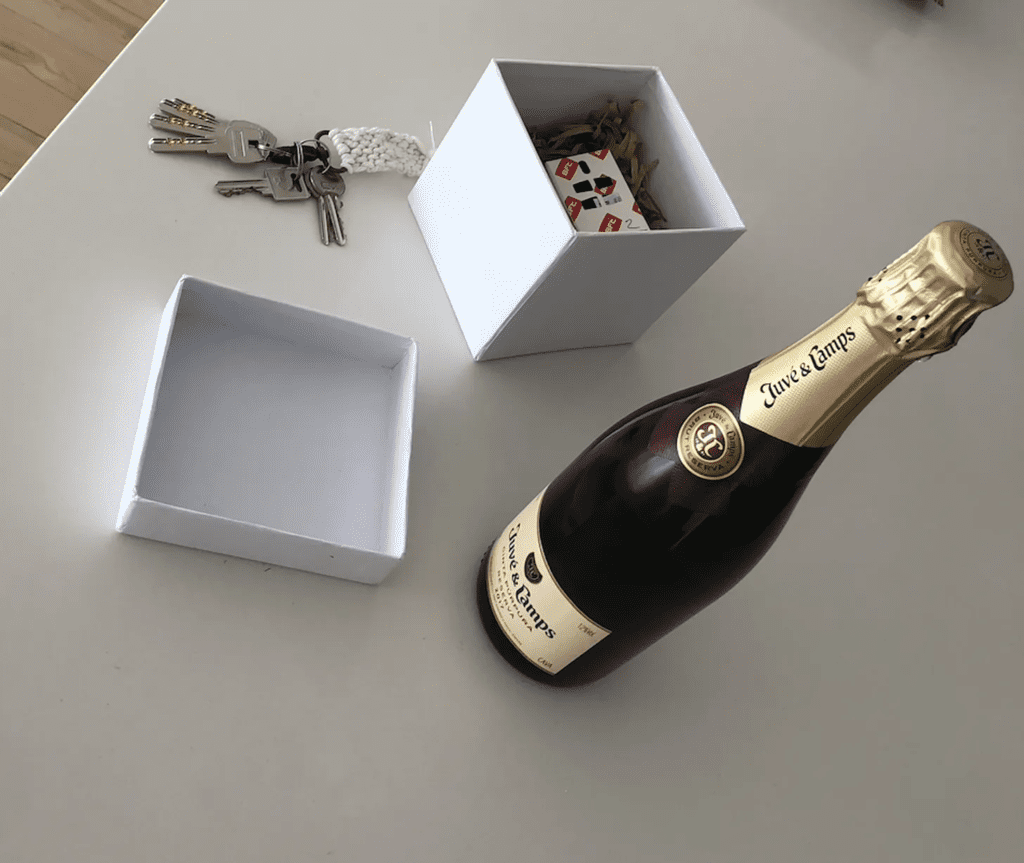

Les comparto un story que grabó mi mejor amigo y socio Daniel Bonifaz en diciembre 2021, cuando recién me estaba mudando. Me ayudó a conseguir unas chicas super capas en decoración para amoblarlo, pero esa ya es otra historia.

La inmobiliaria me entregó las llaves y un espumante para poder celebrar este gran logro en mi vida. Fue ahí que sentí que por fin se materializaba la práctica de ahorro que tuve por años.

Les confieso que nunca me enseñaron a ser ordenado con mis finanzas, fui aprendiendo de a pocos y cometiendo algunos errores también. ¡No me considero un experto en el tema, pero espero que mi experiencia pueda servirles!

Nerd alert! Un prólogo de mis inicios en el mundo del ahorro e inversiones

Cuando estaba en secundaria me encantaba un juego de estrategia llamado “Age of Empires II”. En este juego había que darle trabajos a tus aldeanos para extraer oro, madera y alimentos; con ello podías construir casas, castillos, iglesias y formar tu propia ciudad, para eventualmente conquistar a los demás participantes del juego.

Rescato 2 aprendizajes muy valiosos para mis finanzas que nacieron de este juego y los pude asimilar desde muy joven.

El primero es que no sirve tener muchos recursos si los tienes “ociosos” o sin generar valor. De hecho, el mismo juego te avisaba cuando tenías aldeanos inactivos, que bien podrían estar obteniendo recursos o construyendo, pero ya habían terminado su labor y se encontraban quietos.

El segundo es que Roma no se construyó en un día. Al inicio, el crecimiento parece lento y aburrido, sientes que no hay progreso, pero luego empiezas a generar tracción y las cosas empiezan a construirse prácticamente solas. Así funciona el crecimiento “compuesto” con el interés a tu favor.

Ahorrando a la segura: Depósitos a Plazo Fijo

Según el libro “El hombre más rico de Babilonia”, un clásico y super recomendable para aprender sobre finanzas personales, uno debe ahorrar mínimo 10% de sus ingresos netos. Yo no tuve mucho orden para ahorrar un % específico de mis ingresos, mi técnica era gastar en lo que yo consideraba necesario. La realidad es que muchos meses ahorraba más del 10%, pero por temporadas no ahorraba o incluso gastaba los ahorros, principalmente en verano o vacaciones.

En el 2016, usé todos mis ahorros para constituir Kambista, que resultó ser la mejor inversión de todas. De hecho, escribí un artículo sobre su crecimiento y financiamiento. Sin embargo, el capital usado se “satura” bastante rápido, si volviera a tener $10k en ahorros, no podría crear otro Kambista, ya que la mezcla también necesita socios, habilidades específicas y dedicar mucho tiempo.

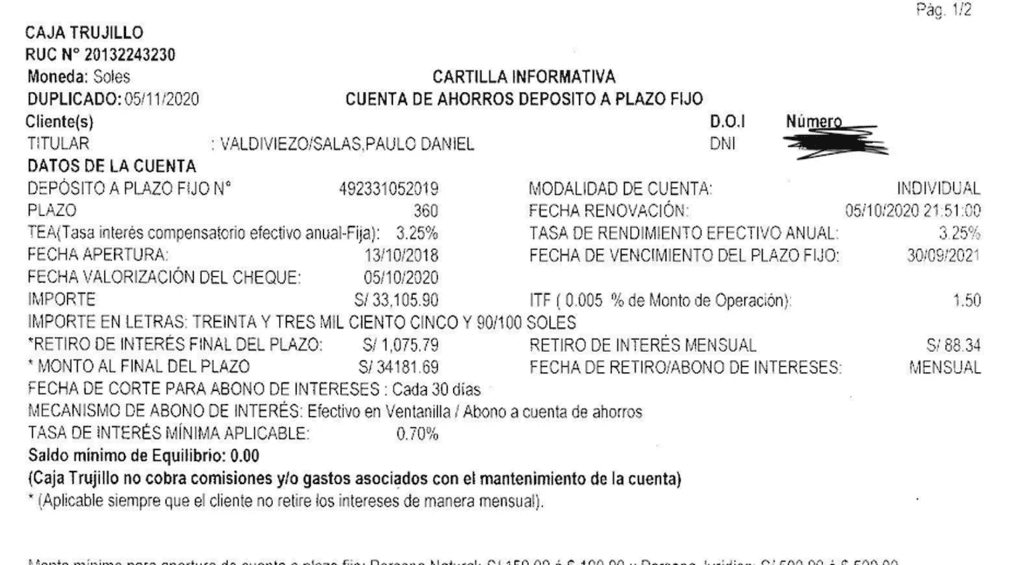

Recién a finales del 2018, llegué a tener nuevamente ahorros. Tuve una cantidad que me parecía excesiva para no tenerla trabajando, ¿recuerdan a los aldeanos inactivos?. Entonces, busqué una opción segura y que entendía en ese momento. Ojo que no estoy haciendo publicidad sino solo contando mi experiencia personal.

En ese momento usé Comparabien para ver qué depósito me daba el mayor interés y que tenga Fondo Seguro de Depósito (garantía de recuperar tu inversión si es que la caja quiebra). La mejor opción en ese momento me pareció Caja Raiz, ya que me daba una rentabilidad segura de aproximadamente 5% por año.

El interés iba ajustandose año a año dependiendo del mercado, y mi inversión se renueva automáticamente, a menos que quiera hacer un retiro. Para el 2019, esos 30,000 soles se convirtieron en aproximadamente 31,500 soles. Y en el 2020, ya eran 33,105 soles. El beneficio psicológico de tener los ahorros en una cuenta que no tocas ni miras, es que se te olvida ese monto (a menos que tengas una emergencia) y va creciendo conforme pasan los años.

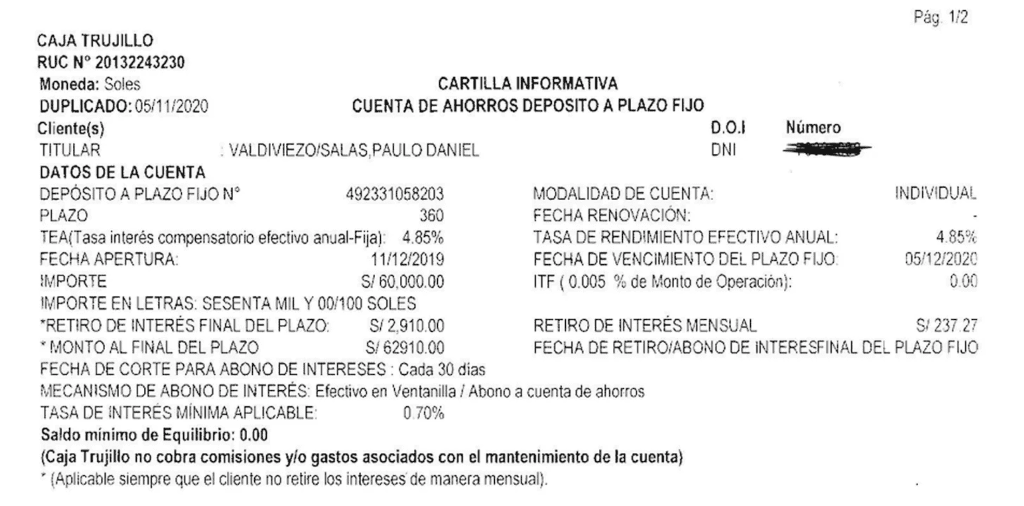

A finales del 2019, Kambista fue creciendo, y pude ahorrar más que en el anterior año. En diciembre del 2019, inicié otro plazo fijo por 60,000 soles, que en el 2020 se convirtieron en 62,910 soles.

Fue clave tener ambos plazos fijos por separado, creo que si lo hubiera tenido todo en una cuenta, casi 100,000 soles, no le hubiera dado la oportunidad de crecer y al ver una cantidad alta, hubiera tenido mucha tentación de gastarlo. Mis experimentos ahorrando e invirtiendo fueron buenos, pero no tomé en cuenta un factor super importante. Mi meta y objetivo de ahorro a largo plazo era comprar un inmueble, y muchos de ellos cotizan en dólares en Perú.

Evolución del dólar: El peligro de ahorrar en una moneda local

Trabajo en Kambista y suelo ver el tipo de cambio la mayoría de los días. Mi labor está más relacionada al producto y requerimientos de tecnología, pero la gran mayoría del equipo tiene una idea de más o menos a cuanto está cotizando. Sabemos que depende de muchos factores y es imposible saber a ciencia cierta si es que mañana o la próxima semana va a subir, bajar o a qué nivel cotizará.

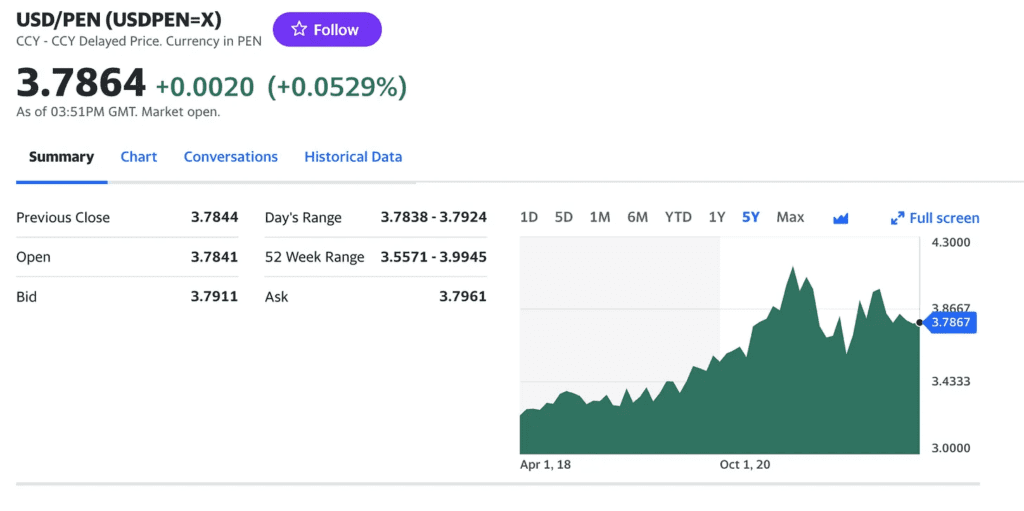

El tipo de cambio subió bastante entre los años 2018 y 2021, llegó incluso a su récord histórico cotizando por encima de 4. La razón por la que no invertí en un depósito a plazo fijo en dólares era porque el rendimiento era cercano o menor a 1%, lo cual me parecía super bajo. Sin embargo, debido al aumento del dólar en esos años, hubiera sido una mejor opción.

El BCR tiene un listado histórico de cotización del dólar, del cual obtuve el interbancario para los meses de Oct 2018 y Oct 2021.

Oct 2018: 3.383

Oct 2021: 3.991

Si hubiera cambiado mis primeros 30,000 soles a dólares, hubiera tenido $8867.8 dólares, que creciendo a 1%, daría un total de $9136.6 dólares para el 2021. Si volvemos a convertirlo a soles, serían 36,464 soles, que es mayor a 34,181 soles (importante retirar del plazo fijo en soles).

Fondos mutuos en dólares: Opción para diversificar riesgo y exposición país.

Ok, lección aprendida, es mejorar ahorrar en dólares. Las opciones de plazo fijo en dólares dan un retorno que me parece que no cubre la inflación, entonces empecé a revisar otras alternativas en el mercado.

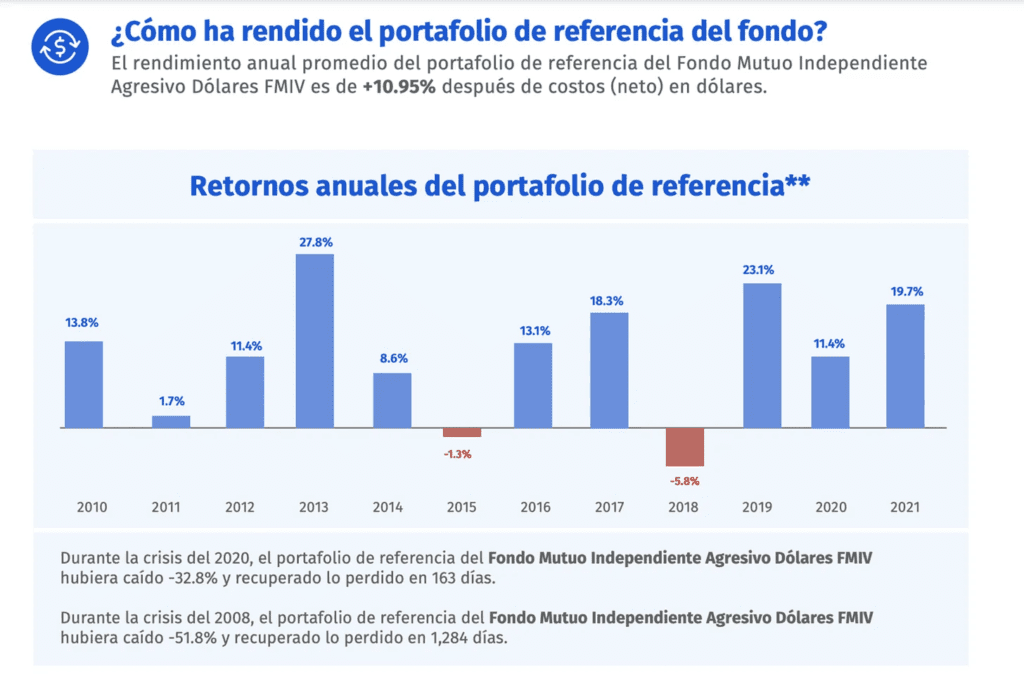

Un buen día de playa, tuve la suerte de conocer a Luciana Bonifaz, que no es familiar directo de Daniel Bonifaz, que trabajaba como Head of Asset Management en Independiente SAF, que casualmente tenían fondos mutuos en dólares con estrategias y rendimientos interesantes.

En este escenario, el rendimiento anual no está garantizado, ya que depende principalmente del performance de acciones que cotizan en Estados Unidos, pero a excepción de los años con crisis, el rendimiento es positivo y está por encima de otras opciones locales, y la inflación. Me gustó tanto la simplicidad y efectividad de la estrategia de administración del fondo, que nos volvimos socios para crear Flip Inversiones, canal digital de los fondos mutuos del grupo.

Si hubiera invertido esos 30,000 soles, ($8867.8 dólares en 2018), asumiendo un rendimiento promedio del fondo, cerca a 10% anual. En el 2021, hubiera tenido $11,803 dólares, que convertidos a soles serían 47,106 soles. Mucho mejor que la opción de un plazo fijo en soles o en dólares, por lo menos durante esos años analizados.

El futuro es incierto y nadie puede predecirlo con certeza. De la misma manera, no se puede saber qué estrategia de inversión va a ser la más rentable en este año en particular. El 2023 es muy distinto al 2018 y a otros años. El interés que pagan las cajas de ahorro en soles ya no es de 5% aproximadamente sino que supera el 9%. El tipo de cambio pasó de cotizar 4 a 3.8, y en EE. UU. acaba de quebrar el Silicon Valley Bank.

Me encanta el Perú, es un país mágico, lleno de paisajes, con una cultura hermosa y gastronomía de calidad mundial. Sin embargo, hemos tenido 5 presidentes en los últimos 25 meses y el mundo se pregunta si podemos llegar a mostrar estabilidad. Es por eso, que no está de más tener parte de tus ahorros no expuestos a la economía local.

Finalmente, tuve la suerte de poder generar ahorros en el 2020 y 2021 también, y con eso llegué al monto de la cuota inicial de mi departamento. Esperé a acumular un poco más de lo mínimo para reducir la cuota hipotecaria a pagar. Considero que fue clave ahorrar de a pocos y por varios años, así como buscar una opción segura que haga trabajar el dinero sin que dependa de las habilidades o tiempo de uno mismo.

Conclusión:

Independientemente del contexto global o local, es recomendable empezar a ahorrar para cumplir tus metas financieras a mediano y largo plazo. Ese dinero extra tiene la capacidad de “trabajar” por ti, y crecer en el tiempo.

No se sabe qué opción va a ser la “ganadora” pero eso no es lo más importante, sino empezar con alguna opción que nos haga sentir seguros y nos dé un retorno interesante, siempre con cautela ante opciones que prometen retornos astronómicos.