La nueva cuenta de ahorros de Apple está revolucionando el mercado financiero. Ofrecen un 4.15% de interés anual en su cuenta de ahorros, esto es 10 veces mayor que el promedio de la industria bancaria en Estados Unidos (que ofrecen 0.39% de interés anual). Apple ofrece este rendimiento sin montos mínimos, sin condiciones de tiempo de permanencia y aseguradas hasta $250,000 por cuenta (seguro FDIC).

Lo más increíble de esto es que el lanzamiento llega en plena “crisis” de los bancos regionales, donde estos bancos están haciendo un gran esfuerzo para evitar una fuga masiva de ahorros (como le ha pasado a SVB, First Republic Bank y otros). Pero, si técnicamente Apple no es un banco, ¿cómo pueden ofrecer una cuenta de ahorros?

El modelo que Apple está utilizando es muy similar a los que ofrecen otros neo-bancos como Revolut, N26 o Rappi Bank en Latinoamérica. Apple utiliza la licencia bancaria de Goldman Sachs, siendo este banco el custodio de los ahorros y Apple el encargado de la comercialización del producto.

¿Cómo Apple puede ofrecer un interés 10 veces mayor al promedio nacional?

Todo tiene que ver con las tasas de referencia y los bonos del Gobierno de Estados Unidos (US Treasury). Apple compra bonos a corto plazo, hoy los T-Bill están dando unas tasas de ∼5% de interés anual a 3-6 meses. Si restamos al rendimiento que Apple está obteniendo con los bonos la tasa que están entregando, le queda un saldo a favor de 0.85%. Apple hoy en Cash & Cash Equivalents tiene más de US$ 20 billones en caja.

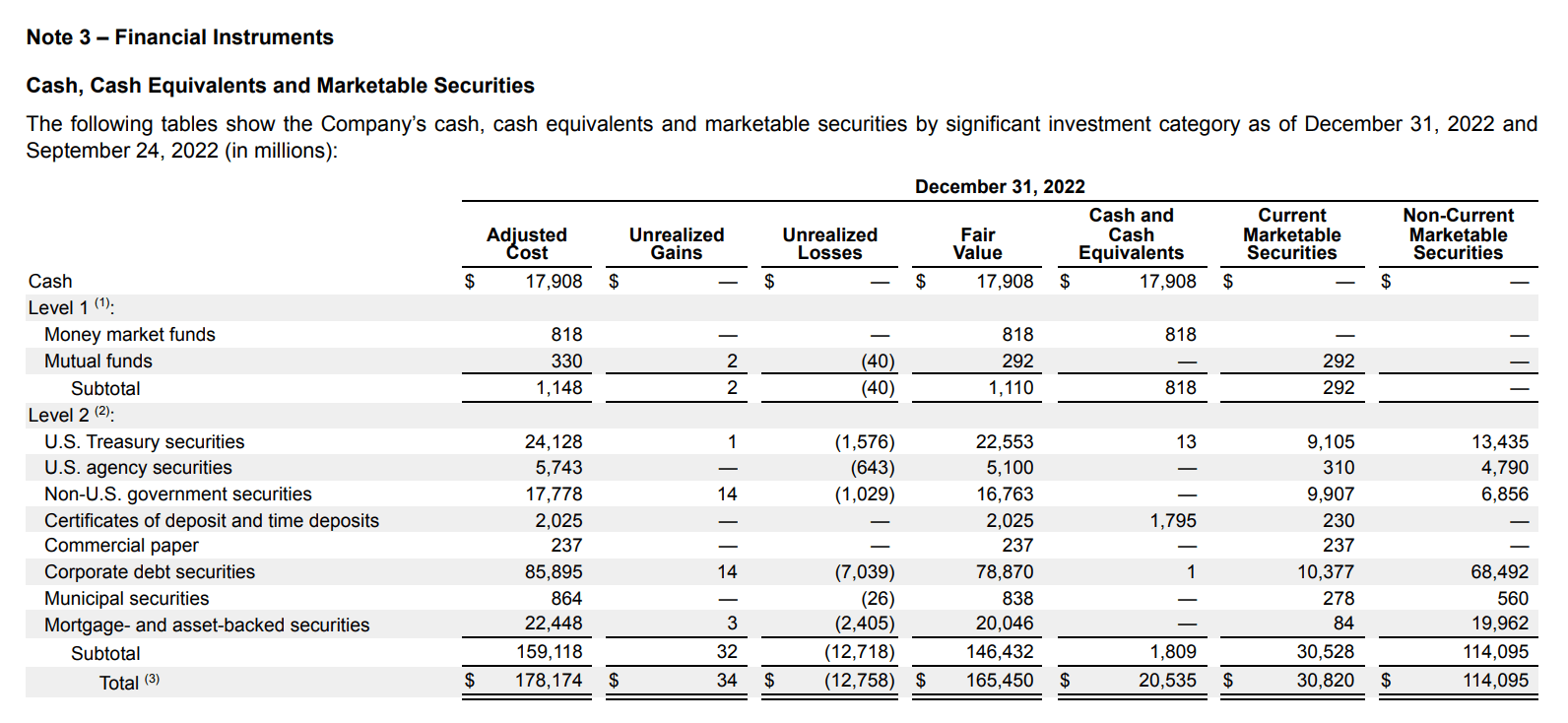

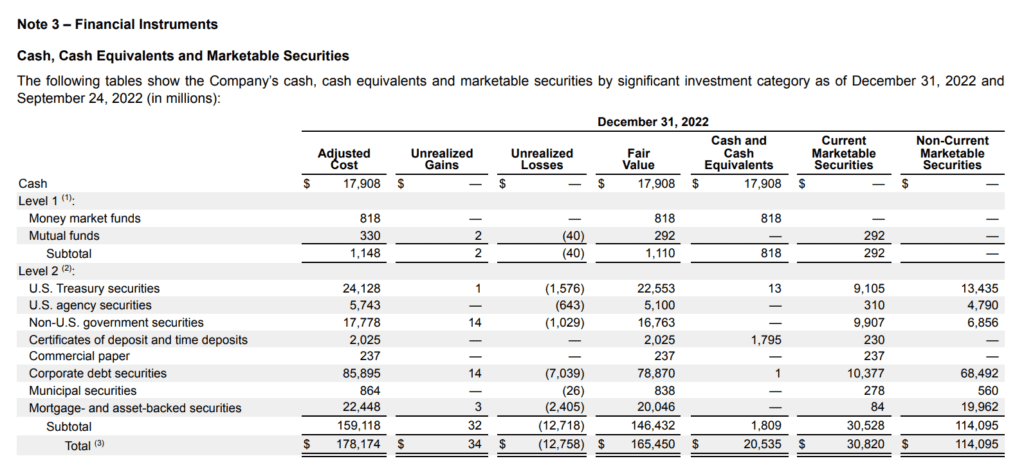

Al cierre de su año fiscal 2022 (24 de setiembre) publicó en su reporte anual que tenía US$5 billones en US Treasury securities y tres meses más tarde, al cierre del primer trimestre de su nuevo año fiscal 2023 (31 de diciembre) ya tenía US$ 9.1 billones en US Treasury securities, un incremento de más del 80%. Lo que nos indica que está comprando activamente y pasando cada vez más de esos $20B en caja a US Treasury.

¿Por qué Apple está “dejando en mesa” ese rendimiento diferencial entre el 5% que podría obtener y el 0.85% que realmente se está quedando?

La respuesta no la sé, pero si les puedo contar lo que creo que va a pasar. Apple de una u otra manera está terminando de crear un ecosistema completo, donde a los usuarios de su Apple Card (producto financiero principal) pueden llevarse hasta un 3% de descuento en productos Apple. Finalmente, lo que creo que va a pasar es que Apple va a terminar teniendo de regreso ese rendimiento que “dejo en mesa” del 4.15% pero a márgenes mayores (a través de la venta de productos Apple).

Sin duda, la nueva cuenta de ahorros de Apple ha llegado para cambiar el juego. Y lo está haciendo como solo Apple lo sabe hacer, ofreciendo facilidad de uso, seguridad y una experiencia completamente digital. Si bien es cierto que esta cuenta no es para todos y solo está disponible para ciudadanos de Estados Unidos, hoy es una opción atractiva para todo aquel que quiera aumentar sus ahorros y beneficiarse de las altas tasas de interés.