Martes de Inversión y Finanzas

Escrito por Paulo Valdiviezo

Buscando la libertad financiera

Muchos creen que solo se debe ahorrar con una meta material en la mente. Ahorrar para comprar un auto, para comprar un terreno o para empezar un negocio. Sin embargo, existe una meta muy poco explorada, que es la de vivir un retiro parcial o total, también llamada “libertad financiera”. Es la capacidad de vivir sin tener que depender de un trabajo tradicional para cubrir tus gastos.

Estilo de vida

Cada persona y familia es única, y tienen necesidades y gustos variados. Estos hacen los gastos mensuales, sean mayores o menores. En general, tener un estilo de vida minimalista o buscar cubrir las necesidades básicas, te lleva a necesitar una menor cantidad de dinero para vivir.

En el mundo de las finanzas personales, se conocen tres factores generales donde suele irse la gran mayoría de nuestro presupuesto, conocidas como las “Big 3”, ellas son:

a) Vivienda:

Una gran parte de nuestros gastos se va en poner un techo sobre nosotros. Según un estudio de Andina, en el 2020, los precios dependen fuertemente del distrito, y varían desde $300 dólares en Carabayllo hasta $1200 dólares en San Isidro.

El alquiler es una de las principales razones por la cual tener una vivienda propia puede significar un gran ahorro, o reducción de costos en el futuro. En otro artículo les cuento sobre mi proceso para comprar mi primer inmueble.

b) Transporte:

Todos hemos sido testigos del aumento de precio en la gasolina y GLP. En el 2021, el precio de los combustibles incrementaron en 50%. Sin duda, fue algo histórico. En los últimos meses, disminuyó, pero continúan los precios altos.

Por ejemplo, yo suelo usar mi bicicleta para transportarme, si la distancia me lo permite, y así me mantengo activo, me divierto y gasto menos en gasolina y mantenimiento del auto.

Dentro de esta categoría también está incluido el pago de seguro del auto, mantenimiento, cuota de crédito vehicular, etc.

c) Comida:

Ir a un restaurante puede ser excelente para celebrar algún logro, fecha importante o tener un reencuentro de amigos. Sin embargo, es común tener la “cara” costumbre de siempre comer en restaurantes o pedir un delivery por flojera de preparar la comida.

Comer en casa puede ser rico, así como nutritivo y económico. Si no te gustan las recetas de la abuela (o cualquier familiar), hay muchísimas recetas simples por YouTube. Un tip super útil es comer frutas y verduras de estación, no solo tienen mejor sabor y tamaño, sino que hay más y están a mejor precio.

En marzo y en Perú, empezamos la temporada de lúcuma, maracuyá, uva y papaya. No es necesario aprenderte las temporadas, basta con ir al mercado y observar que frutas están en mayor cantidad y con mejor apariencia. También puedes usar alguna página de internet, como vive sano, para poder planificar tus comidas antes de salir de casa.

¡No te olvides de compartir si te gusta este contenido!

Interés compuesto

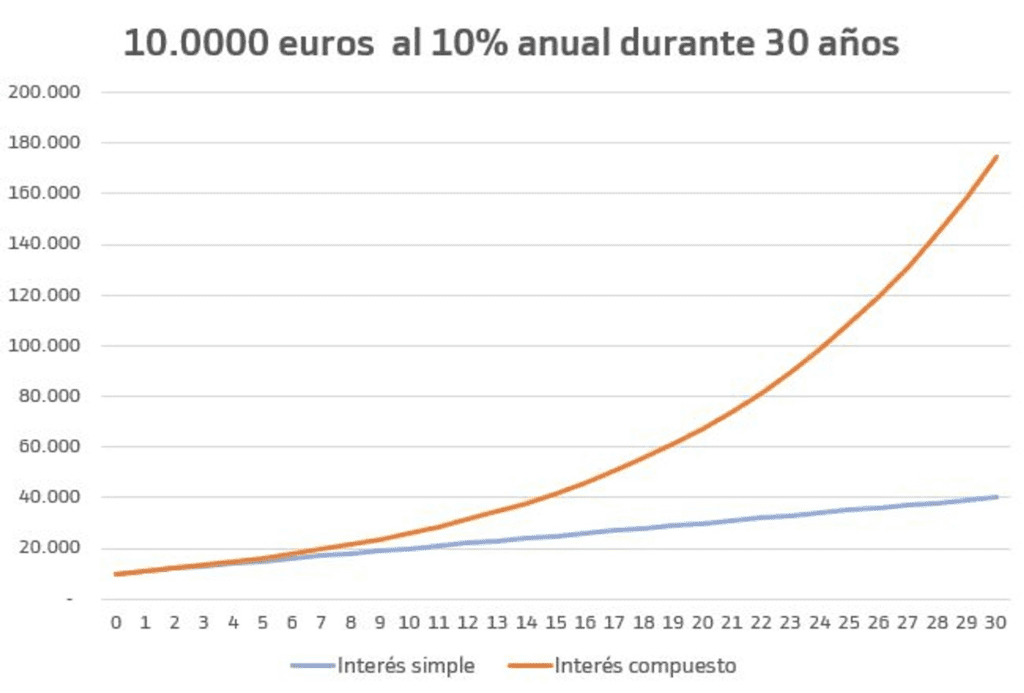

La principal razón por la que vale la pena ahorrar, invertir y constantemente tener un monto ahorrado, es por el famoso “interés compuesto”. Imaginemos que ahorraste 10,000 soles y tiene un interés de 10% anual.

Al finalizar un año, tu ahorro habrá generado 1,000 soles y tendrás 11,000 soles.

Para el siguiente año, tus 10,000 soles habrán generado nuevamente 1,000 soles. Solo que ya tenías 1,000 soles del año anterior y esos también generarán ingresos, dando unos nuevos 100 soles.

Quizás en ese gráfico se observa mejor la diferencia entre un interés simple y uno compuesto, que es el que ocurre cuando dejas que el capital siga generando; se puede observar crecimiento exponencial.

Monto mágico personal

Si te ganas la Tinka o ahorras durante varios años, puedes llegar a tener una cantidad considerable de ahorros. Estos son capaces no solo de seguir creciendo, sino también de cubrir tus gastos mensuales, personales o familiares, debido al crecimiento exponencial del interés compuesto.

El monto mágico al cual llegar va a depender de 2 factores principalmente: el interés y tus gastos. Lo más recomendable es buscar opciones que den un rendimiento por encima de mercado.

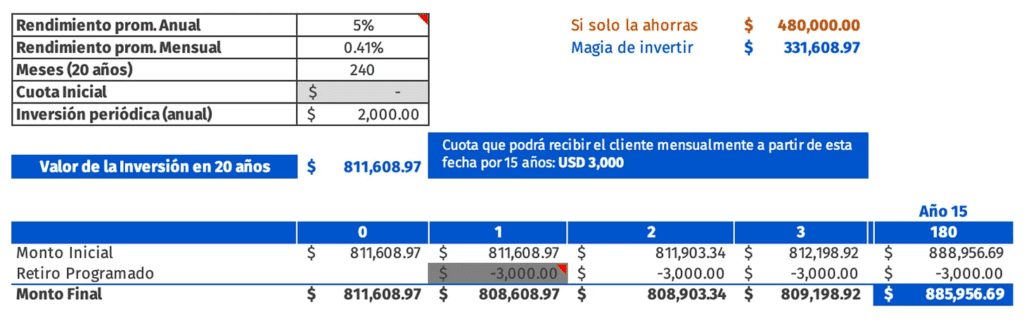

Les comparto un Excel hecho por el equipo de Independiente SAF donde pueden escoger el monto de inversión que tendrían en 20 años, y luego ver el retiro mensual que podrían realizar sin que el capital invertido disminuya.

A modo de ejemplo, si ahorras 20 años, un monto de $2,000 mensuales, y tienes un retorno anual promedio de 5%*, llegarías a tener $811,608 dólares. Ahora, si desde ese momento retiras $3,000 mensuales, que podría ser parte de tu jubilación, después de 15 años, tendrías incluso más capital ahorrado que al inicio, tendrías $885,956 dólares. Notar que el capital aumentó en $70,000 dólares.

Encuentra el archivo en el siguiente link.

Si tu capacidad de ahorrar es menor, también podrías tener un ingreso mensual que puede cubrir gastos mínimos. Puedes modificar los datos en el Excel y notar que si ahorras $500 mensuales por 20 años, podrás retirar $800 dólares mensuales y, aun así, tener excedentes. Llegarías a tener aproximadamente $200,000 dólares de capital en ahorros, que igual puedes retirar cuando así lo consideres.

Rentas

Existe otra manera de asegurar tu jubilación, ya sea a temprana edad o no. Esta es generando rentas que no dependan de tus habilidades o tiempo, la más común es a través del alquiler de un inmueble. Actualmente, alquilo mi departamento por Airbnb, pero cuando me voy de viaje y me ayuda a cubrir los gastos de hospedaje en el sitio en el que esté. Durante los meses de verano, alquilé mi departamento y ese monto lo he prorrateado para todo el año. A partir del segundo inmueble ya es más factible tener ingresos adicionales por alquiler.

También es posible obtener rentas por negocios, cuando eres accionista y tu empresa cierra un buen año, te corresponden dividendos proporcionales a tu participación en la empresa.

Conclusión

Finalmente, si tus necesidades de gasto no son tan altas y eres feliz con los placeres simples de la vida, puedes tener un retiro mucho más temprano o con una menor cantidad de aporte anual. Con un poco de esfuerzo y dedicación, hay muchos caminos para lograr la libertad financiera y disfrutar de una vida libre de preocupaciones económicas.

Pronto dictaré un taller donde explico este y otros temas relacionados con finanzas personales, escríbeme si te interesa o tienes alguna duda.

*5% es el rendimiento histórico del fondo conservador PMG que ofrece Flip Inversiones. También cuenta con un fondo agresivo con un rendimiento histórico superior a 10%.